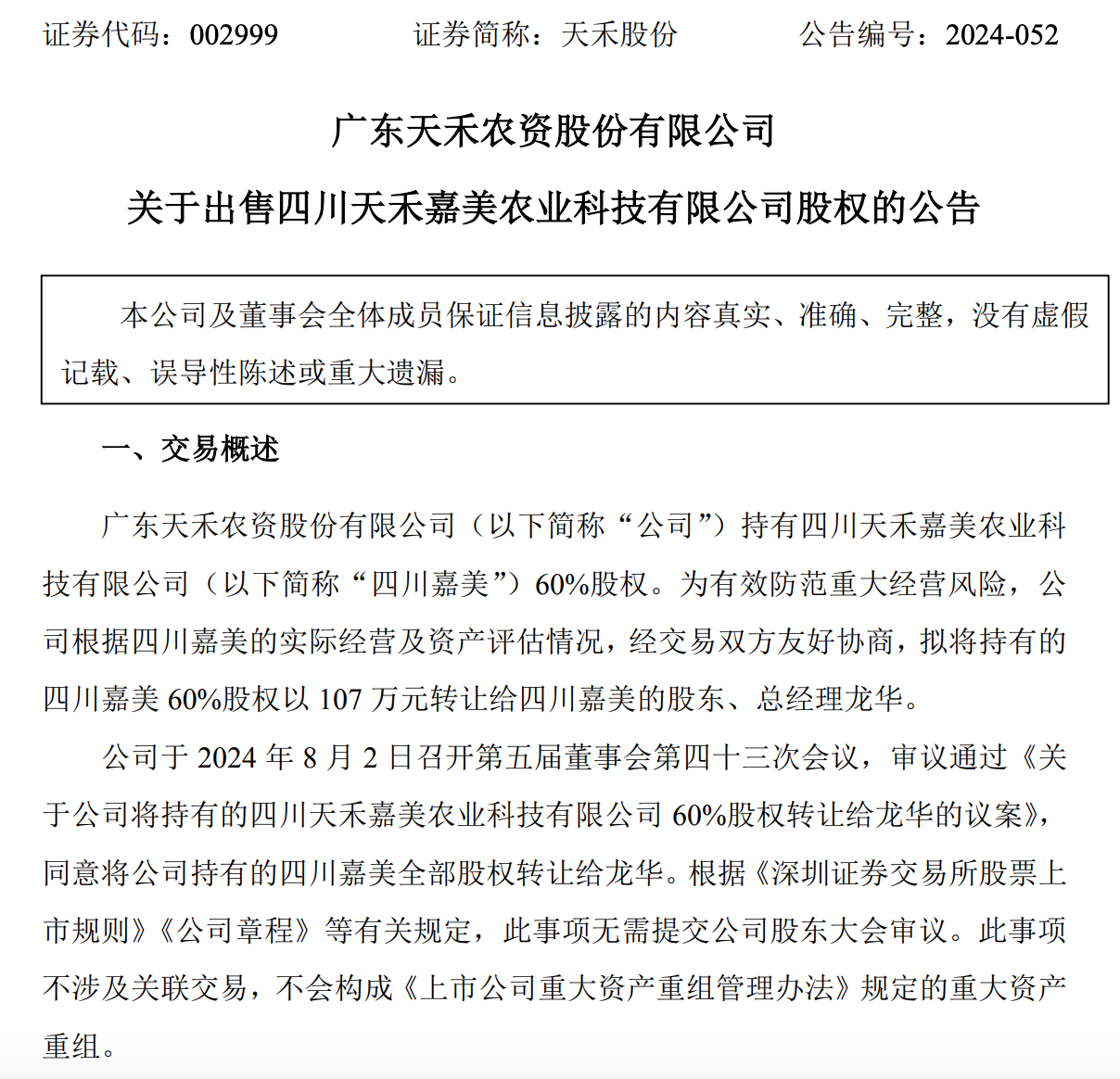

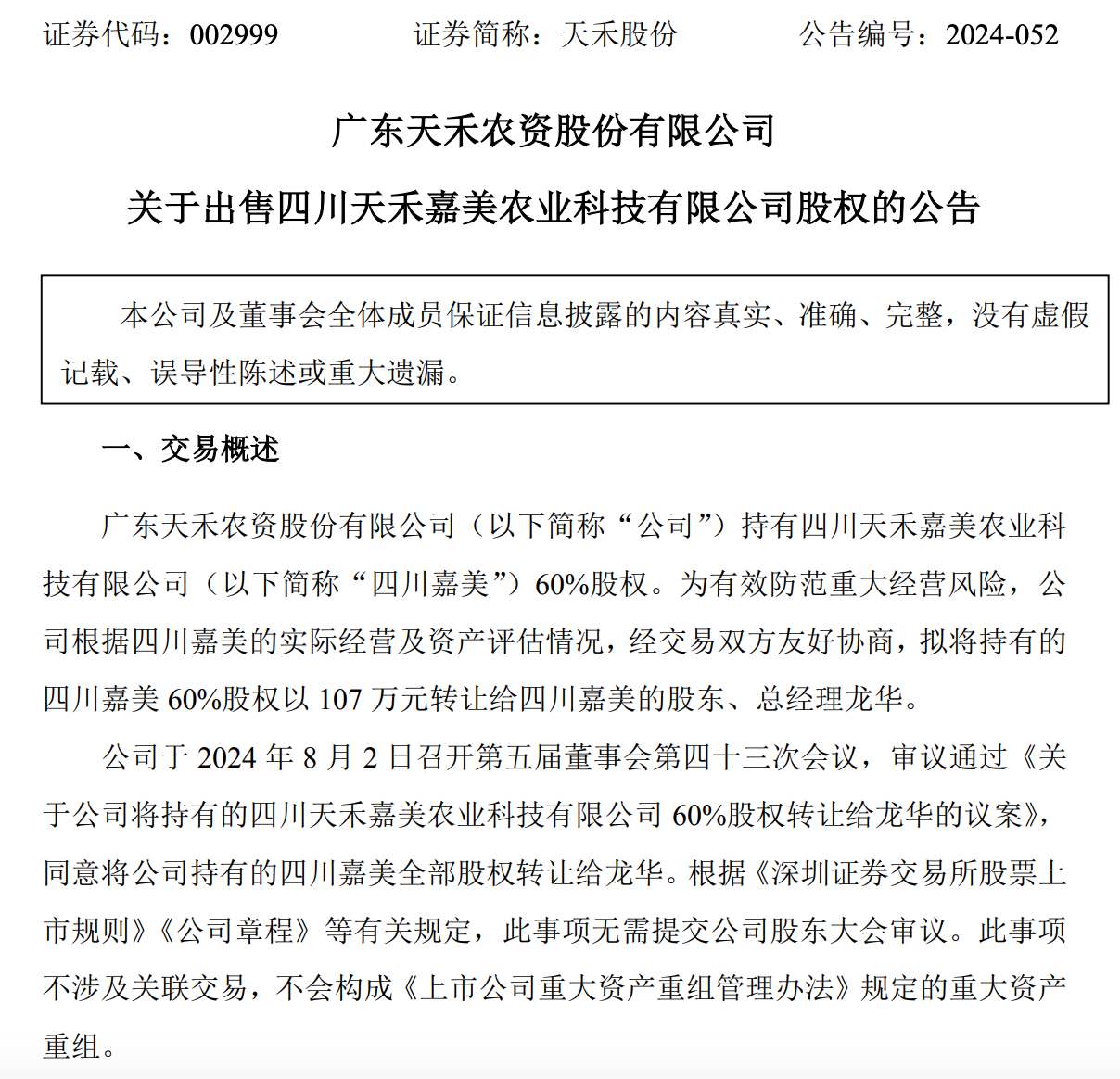

业绩不及预期

根据资生堂披露的财报,上半年资生堂销售额为5085.36亿日元,同比增长2.9%;核心营业利润为193.72亿日元,同比下跌31.3%;营业利润亏损27.28亿日元。

从具体品牌表现来看,醉象销售额增长11%、香氛品牌实现15%的增长。同名主品牌SHISEIDO销售额同比下滑6%;茵芙莎销售额同比下滑23%;NARS销售额同比下滑7%。

资生堂在财报中表示:“由于旅游零售、中国、美洲市场的疲软,资生堂集团旗下部分主要品牌的销售停滞不前,甚至出现负增长。”

资生堂将各品牌的表现不佳归结于核污水事件的影响。资生堂首席财务官Ayako Hirofuji表示,由于对福岛核电站废水排放的担忧挥之不去,中国消费者仍然不愿购买日本产品。此次废水排放引发了2023年底中国消费者的抵制,迫使资生堂下调了利润预测。

2024年上半年,资生堂在中国市场的销售额为1316.71亿日元,同比微增0.8%;核心营业利润为49亿日元,同比下滑10%。中国内地的门店销售额下降10%-15%。

核污水事件不是资生堂业绩不佳的唯一因素。近两年,在本土美妆市场,国产品牌正在迅速崛起。2023年,珀莱雅营收规模达89亿元,坐上国产美妆行业的头把交椅,一度被业界看作最有可能挑战外资美妆集团的存在。根据公开数据,在淘系平台的美容护肤/美体/精油品类TOP20销售额排名中,排名第一的为珀莱雅,榜单中同比销售额增长超三位数的品牌均为国产品牌。

另从最新业绩数据来看,资生堂在中国市场难实现高增长的同时,珀莱雅一季度营收、净利润分别增长34.56%、45.58%;贝泰妮营收、净利润分别增长27.06%、11.74%。

深圳市思其晟公司CEO伍岱麒表示,核污水事件对包括资生堂在内的日妆品牌影响较大,护肤品可替代性较高,一旦消费者对于产品生产地或者原料有顾虑,很容易寻求国货品牌或者欧美系品牌进行平替。此外,美妆市场竞争环境正在发生改变,尤其在中国市场,随着国货品牌快速发展,过去受消费者青睐的日妆品牌竞争力逐渐下降,而这或多或少会影响到品牌业绩。

事实上,从资生堂整体的业绩情况来看,其近几年一直处在增长困境中。2023年资生堂销售额9730亿日元,下滑了8.8%,净利润下滑近40%;2022年销售额为10674亿日元,同比增长5.7%;净利润为342.02亿日元,同比下滑27.1%。

就业绩相关问题,北京商报记者对资生堂进行采访,但截至发稿未收到回复。

转型阵痛期

资生堂正在经历着痛苦的转型,尤其是业绩增长焦灼的这几年,资生堂频繁地在三年又三年的战略改革中寻找机会。

今年初,为了实现可持续增长和提高盈利能力,资生堂一方面进行裁员并为1500名员工提前退休,以削减成本;另一方面,资生堂不断上演撤店停售的打法。今年上半年,资生堂旗下品牌茵芙莎大量撤柜,另一品牌BAUM葆木停售退出中国市场,以及资生堂还在近两年陆续出售了平价护理业务。

在出售非核心业务后,资生堂将大量资源投入到高端化妆品品牌的发展中,尤其是对于其高端化主力品牌CPB改革。据悉,资生堂为了把约占销售额两成的最高价位品牌CPB顾客扩大到年轻群体,该公司升级了招牌商品,并进行线上销售;同时在时隔五年后对CPB的主力商品精华液进行升级,推出“The Serum2”,定价为19800日元(约合人民币915元)。此外,为了维护高端形象,资生堂也在尽力减少对于多品牌的打折力度,平衡价格和促销的问题。

在要客研究院院长周婷看来,中国美妆品牌崛起,是中国消费市场两极化分化的具体表现之一,也说明消费者越来越务实,对品牌溢价的支付欲望在明显降低。同时也说明信息越来越透明,消费参考体系越来越完善。这对国际品牌来说肯定是巨大挑战。

如何在消费者日渐务实的市场中,推行自己的高端化策略,资生堂在找那个平衡点。

2025年,资生堂前任中国区CEO,现任资生堂集团社长、COO藤原宪太郎将正式担任集团总裁兼CEO,新一轮管理者治下的资生堂也将重新开启,转型也将依旧。

前不久,资生堂未来的当家人藤原宪太郎在接受媒体采访时表示,今年11月底将公布包括根本性对策在内的新经营战略,为实现持续增长,将调整机场免税品销售等旅游零售业务和中国业务的定位。今后希望欧美业务进一步增长。

“随着国产品牌的崛起以及其他品牌竞争布局,日妆品牌受欢迎程度大不如前,甚至不只是日妆,其他外资品牌也多少面临着这些问题。”盘古智库研究院高级研究员江瀚说道。

事实上,除了资生堂,欧莱雅、雅诗兰黛等也在中国市场的表现没那么亮眼,伍岱麒表示,对于成熟品牌而言,想取得高速增长本来难度挺大,近两年美容巨头有不少中低品牌退出市场或者市场萎缩的情况。故此,这些美妆集团需要旗下有更适合当下年轻人的新品牌吸引关注,从而保持活力,从年轻用户开始,培育用户习惯,再逐渐持续发展为中高端品牌的消费人群。