来源:富国基金

核心经济数据反弹、政策持续加码、人民币汇率震荡、美债收益率筑顶,金九银十,哪些才是决定投资的核心变量?

01 海外紧货币周期是否临近结束?

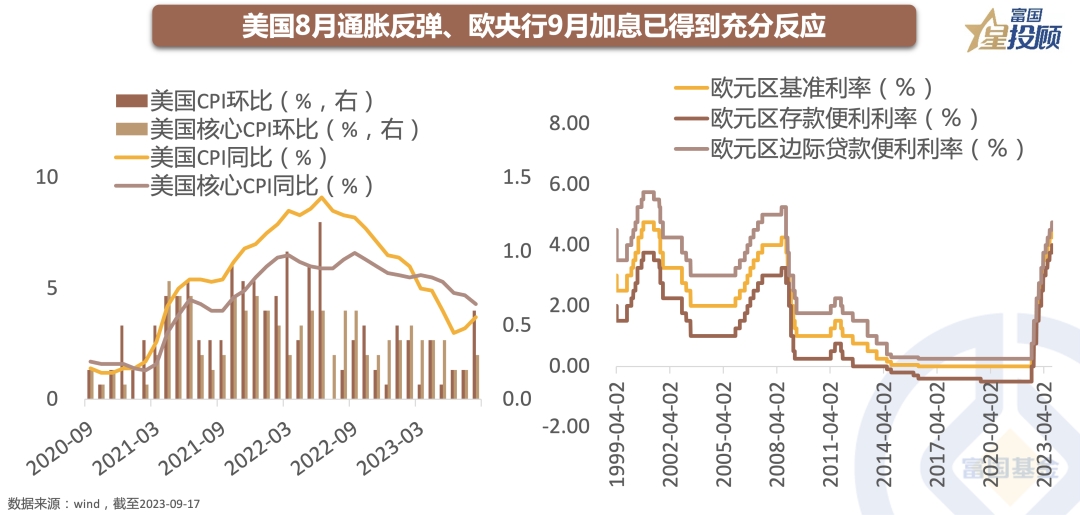

美国8月CPI同比上涨3.7%,小幅高于市场预期和前值,但美债收益率基本维持在4.3%的高位似乎并未有继续上冲动力;欧央行9月会议决定再加息25个基点,但欧央行大幅下调经济增长预测。海外货币紧缩的周期逐渐临近尾声,对人民币资产的冲击逐渐趋淡。

02 美元、美债将走向何方?

美债市场,2年和10年国债收益率倒挂程度严重,显示未来经济下行压力较大。尽管近期美元指数有所反弹,但人民币中间价今年依然遥遥领先于美元指数的涨幅。历史上,随着美联储加息周期的结束,美元的拐点也将出现,未来随着美国消费、就业等数据的走弱,美元不再是年内投资的主要风险因素。

03 基本面修复至哪里了?

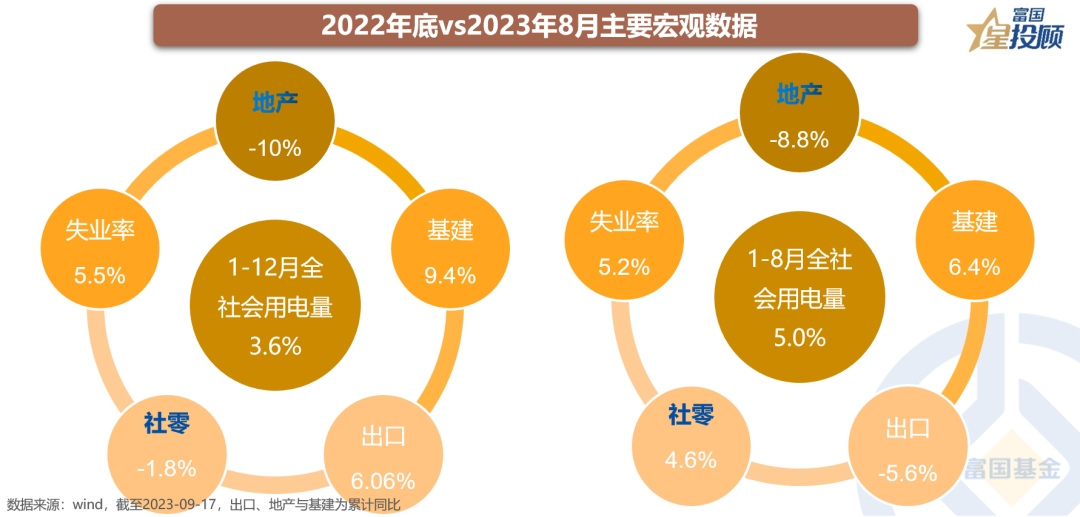

8月份核心经济数据超预期,工业、投资、消费、价格均积极反弹。对比2022年底数据,社会用电量反应的经济活跃度已大幅改善,就业市场逐渐回暖,消费较7月进一步修复,但地产、基建、出口依然是重要的拖累项,预计稳增长的政策仍有空间。

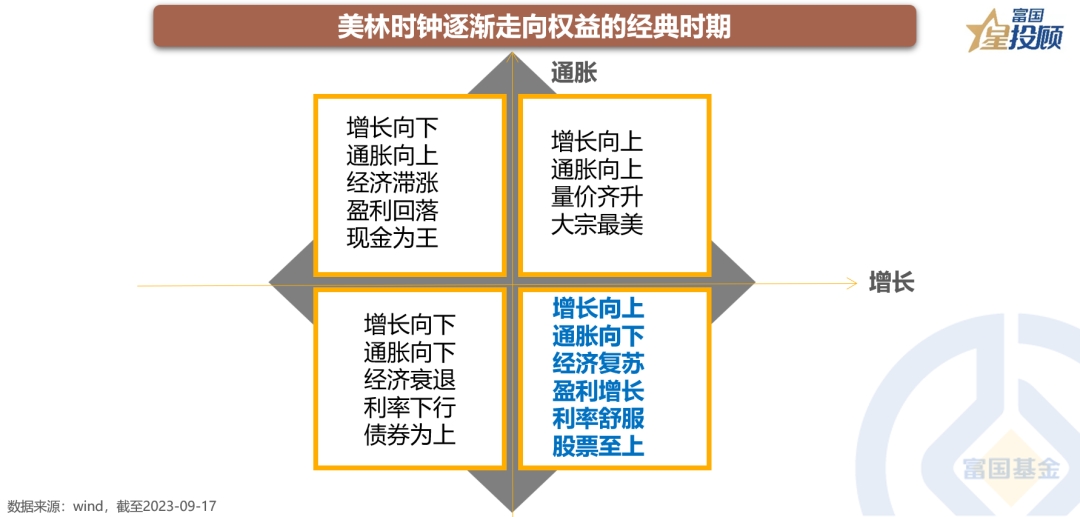

04 美林投资时钟走到哪里了?

通胀水平触底,经济增长显著修复,在美林投资时钟中,权益市场将逐渐走向经典的高光时期。当前股市低迷,只是市场反应慢而已。只要经济能够继续上行,那么潜在的收益空间将越来越大。

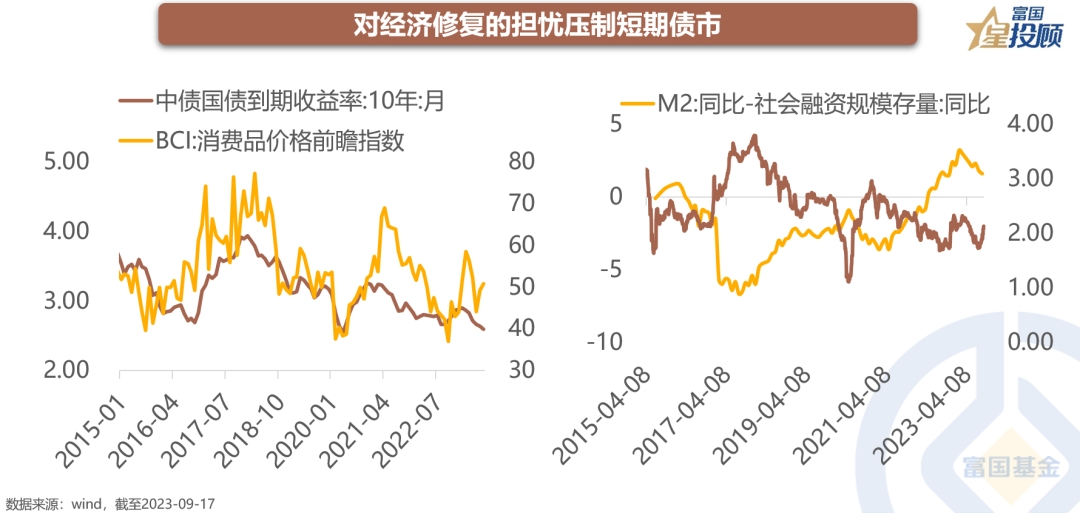

05 债市震荡反应哪些预期?

当前债市的震荡与2022年底不一样。本轮债市的波动,更多来自于对于未来经济修复的推动,以及M2与社融的赛跑“此消彼长”,短期债券市场或继续处于震荡环境。

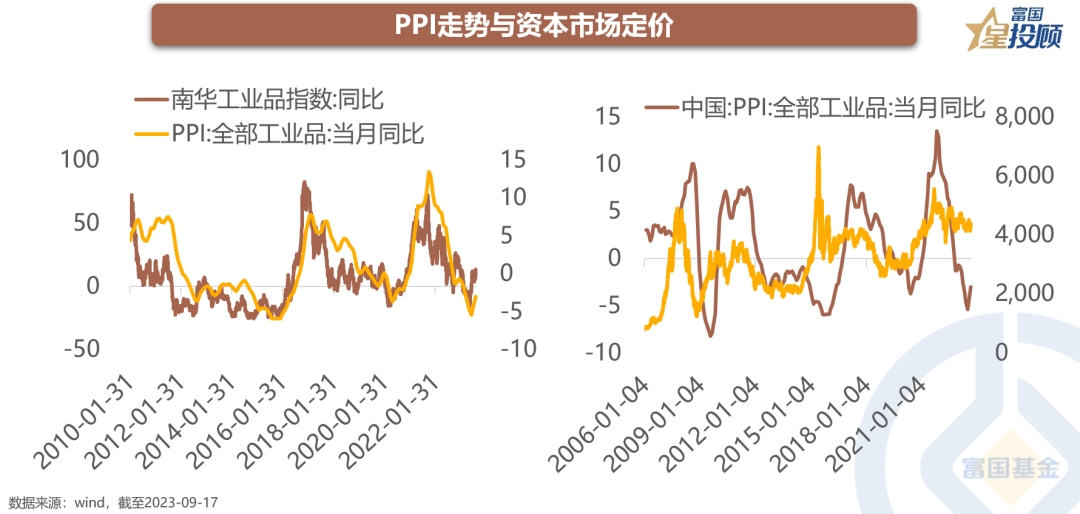

06PPI反弹买什么?

8月CPI、PPI的反弹,体现出经济需求面的改善。一般来说,随着PPI进入上行通胀,大宗商品价格将进入反弹区间,而本轮南华工业品指数下半年以来已率先反弹;此外,PPI的反弹,往往带动A股市场周期风格的走强,本轮顺周期品种值得进一步关注。

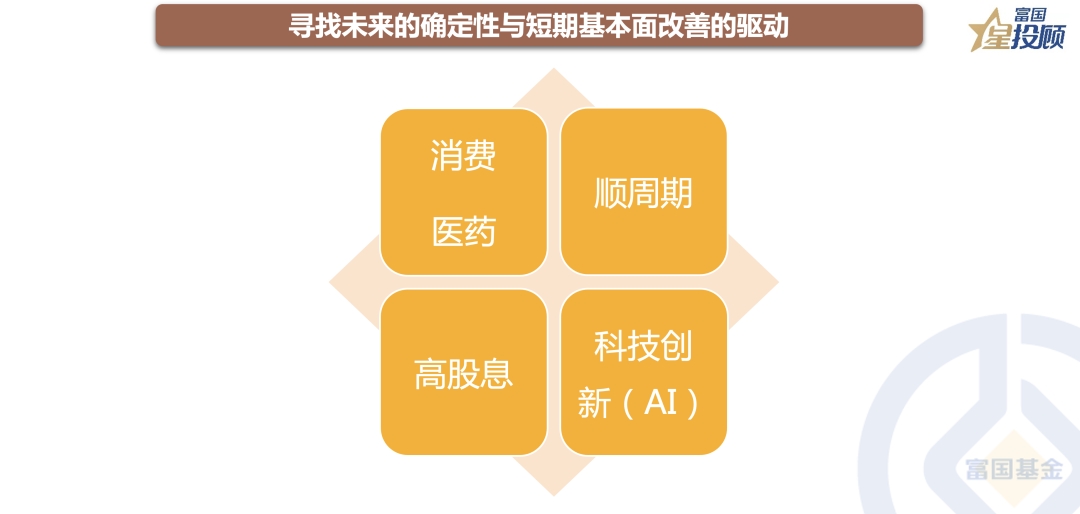

07 A股低位布局买什么?

坚持“哑铃型布局”策略,进攻可以布局相对高波动、未来产业逻辑打开的TMT科技板块,防守则重在高股息、低估值的红利资产;然后再辅以市场悲观预期有所修复的消费、医药,以及受益于价格反弹的顺周期行业。

08 高股息红利资产将是未来的核心资产

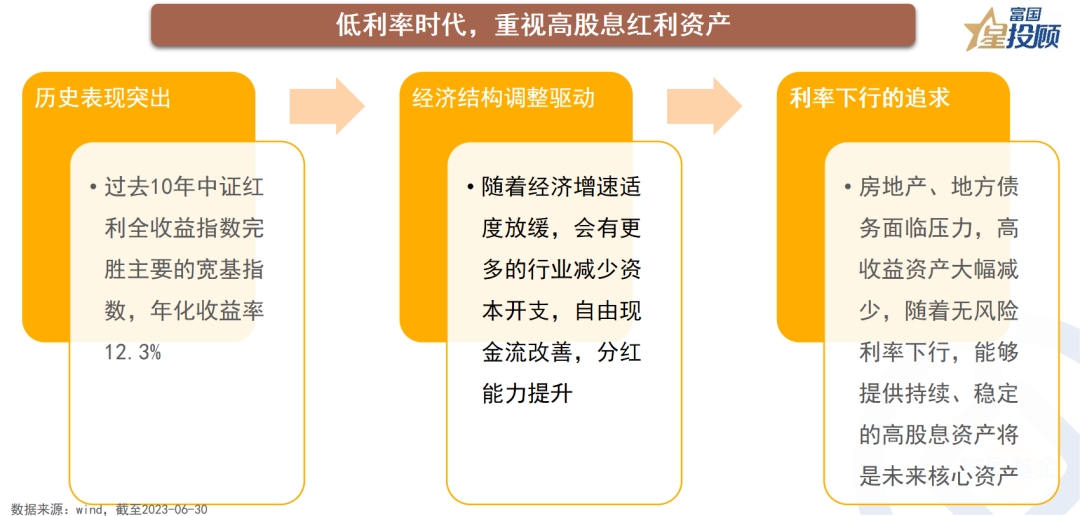

根据wind数据统计,过去10年中证红利全收益指数完胜主要的宽基指数,年化收益率12.3%,历史表现突出;未来,随着经济增速适度放缓,会有更多的行业减少资本开支,自由现金流改善,分红能力提升,红利资产符合经济结构调整大趋势;此外,金融周期渐行渐远,房地产、地方债务面临压力,高收益资产大幅减少,无风险利率下行,能够提供持续、稳定的高股息资产逐渐成为未来的核心资产。

(文章来源:富国基金)